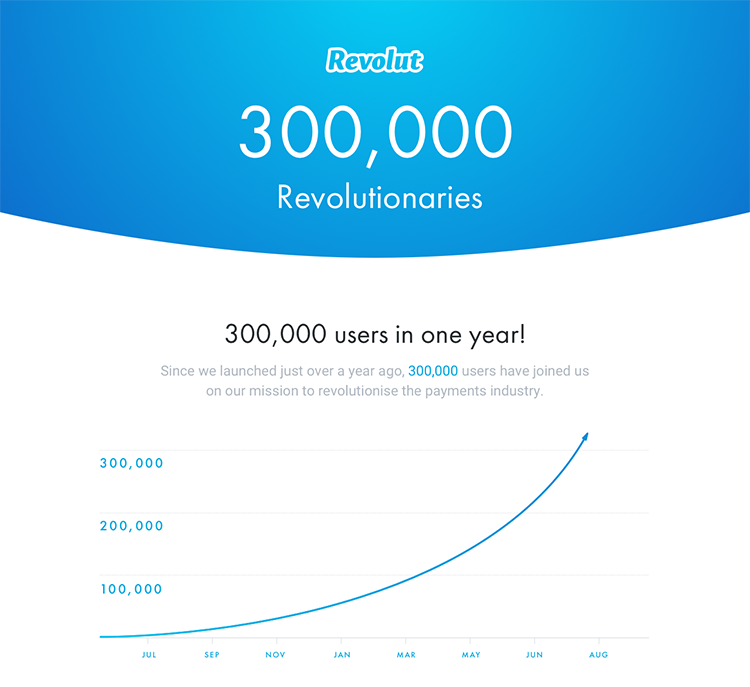

A Revolut kétségtelenül felforgatja a fintech ipart. Az orosz eredetű cég vírusszerű terjedése már megfertőzött több mint kilenc millió felhasználót. (Magyar felhasználók száma körülbelül 300 000 fő.

Ebben a cikkben visszafejtjük meglévő tudásunk és tapasztalataink alapján a cég vírusszerű terjedése mögötti növekedési stratégiát és Growth Hacking taktikákat pusztán publikusan elérhető adatokból, hogy megmutassuk az összefüggéseket a funkciók és a növekedési stratégia között.

Revolut jelenség

A Revolut a pénzkezelés egy teljesen új módját, forradalmát ígéri a felhasználóknak már márkaszinten is. Egy pre-paid kártyákat kibocsátó fintech startup vállalat: ezekkel a kártyákkal bankközi árfolyamon lehet váltani a devizák között, ami azoknak lehet kifejezetten hasznos, akik sokat utaznak vagy vásárolnak online. Ez utóbbit számtalan szolgáltatásuk támogatja: virtuális eldobható kártyák, ingyenes mikrotranzakciók, IBAN szám, ingyenes utalás stb. Természetesen mind andoridos, mind pedig iOS-es rendszereken fut a cég alkalmazása.

2019 május óta van forint alapú feltöltése is, ami ingyenes, így az alkalmazásban picivel a bankközi árfolyam fölött válthatunk devizát, ami 4-5 forintos előnyt biztosít minden pénznem átváltása után. Ráadásul a Revolut kártyával a 29 támogatott devizában havi 200 angol font összegig vehetünk fel készpénzt, akár külföldön is (az ATM-et üzemeltető cégek díjaival viszont vigyázni kell).

Fintech céghez illően a Revolut persze számtalan kiegészítő szolgáltatást nyújt: köthetünk biztosítást, vehetünk kriptovalutát vagy akár adakozhatunk is. Magyarországon is kifejezetten jól használható mindennapi bankkártyás fizetésekhez, hiszen a bankunk felé a pénzfeltöltés is vásárlásnak minősül, éppen ezért ingyenes. Revolut ingyen igényelhető aminek a szállítási költsége 1800 Ft, de ha ismerős meghívóján keresztül történik az igénylés, akkor ezt az összeget sem kell kifizetni.

A motorháztető alatt azonban hatalmas növekedés és igazi kihívások lapulnak. Ekkora érdeklődés mellett biztosítani szolgáltatást piszkosul nehéz feladat, napi 10-16 munkaórák és folyamatos szakember toborzás, szinte tarthatatlan KPI-ok és rendszeres tűzoltások jellemzik. Nem éppen egy nyugodt állapot, ugyanakkor a víziók is meglehetősen ambiciózusak.

A Revolut termék üzleti modellje pusztán nyilvános adatokból is kikövetkeztethető, amit az innováció terjedésének különböző fázisaira bontunk.

Az innovációk terjesztése olyan elmélet, amely megmagyarázza, hogyan, miért és milyen mértékben terjednek az új ötletek és technológiák. Everett Rogers, a kommunikációs tanulmányok professzora népszerűsítette az elméletet a Diffusion of innovations c. könyvében; Rogers szerint a diffúzió az a folyamat, amellyel az innovációt idővel kommunikálják a társadalmi rendszer résztvevői között.

A Fintech Startup felfutása

Terjedési sebesség már a termékvalidálási szakaszban is igen erős. Egy év alatt 300 000 felhasználó aktiválta a fiókot, ami egyértelműen azt jelenti, hogy a termék piacképes. A piacképességet úgy érték el, hogy egy fókuszcsoporttal sorra járták a potenciális kis és középvállalatokat azért, hogy felismerjék a valódi fájó pontokat.

Milyen problémákra kínált megoldást a Revolut?

![]() Probléma: Rejtett költségek a pénzkezelésben

Probléma: Rejtett költségek a pénzkezelésben

![]() Megoldás: Ingyenes és azonnali pénzküldés és fogadás, rendszeren belül

Megoldás: Ingyenes és azonnali pénzküldés és fogadás, rendszeren belül

–

![]() Probléma: Túl nagy és felesleges kiadások, extra tranzakciós költségek, rossz árfolyamok.

Probléma: Túl nagy és felesleges kiadások, extra tranzakciós költségek, rossz árfolyamok.

![]() Megoldás: Rendkívül kedvező árfolyam konverzió

Megoldás: Rendkívül kedvező árfolyam konverzió

–

![]() Probléma: Költséges devizaszámlák fenntartása, külön bankkártyák igénylése.

Probléma: Költséges devizaszámlák fenntartása, külön bankkártyák igénylése.

![]() Megoldás: Azonnali és díjmentes devizaszámla kezelés

Megoldás: Azonnali és díjmentes devizaszámla kezelés

–

![]() Probléma: Hosszú és macerás számlanyitás, személyes jelenlétet igényel.

Probléma: Hosszú és macerás számlanyitás, személyes jelenlétet igényel.

![]() Megoldás: Azonnali és gyors regisztráció, bárhonnan.

Megoldás: Azonnali és gyors regisztráció, bárhonnan.

–

![]() Probléma: Bankkártya igénylés költséges, nem biztonságos, letiltása is bonyolult és extra költséget jelent visszakapcsolás esetén

Probléma: Bankkártya igénylés költséges, nem biztonságos, letiltása is bonyolult és extra költséget jelent visszakapcsolás esetén

![]() Megoldás: Ingyenes bankkártya* – azonnali letiltás. egyszerű kártyakezelés.

Megoldás: Ingyenes bankkártya* – azonnali letiltás. egyszerű kártyakezelés.

–

![]() Probléma: Banki felületek UX szempontból elavultak, használatuk lassú, körülményes

Probléma: Banki felületek UX szempontból elavultak, használatuk lassú, körülményes

![]() Megoldás: Egyszerű használat, magas felhasználói élmény

Megoldás: Egyszerű használat, magas felhasználói élmény

–

Kulcsszavak: SEND, SPEND, SAVE

Egy 2018 decemberében írt Revolut poszt szerint napi 7000 felhasználóval gyarapodott a cég, 2019 év végén pedig túllépte a 9 milliós felhasználói tábort (Magyar közösség ~300 000 felhasználónál tart), és 2019 augusztus és november között a terjedési sebesség 22 000 új felhasználó / nap.

Az egykori VP of Growth interjúja alapján a hárommilliós felhasználói bázissal állításuk szerint 2%-nál tartottak*. Ami annyit jelent, hogy a fenti táblázatra kivetítve is a terveik szerint a teljes piacuk 150 millió felhasználó.

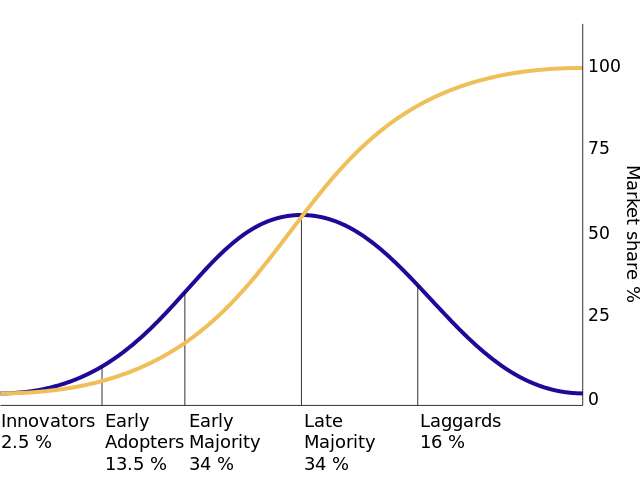

Az Early adopter szakaszban járó unikornis egészen 24 millió felhasználóig vélhetően tartja ezt az ütemet, de a kommunikáció folyamatosan alakul át, ahogy az lenni szokott.

Az első felhasználók

innovátorok

Az Innovátoronak nevezett réteg lesz minden esetben a startup termék első felhasználói bázisa. Ők azok akik az újdonságra ugranak, folyamatosan figyeli a trendeket, keresik a friss és modern eszközöket, új szemléletmódokat és hajlandóak kockázatot vállalni egy új dolog kipróbálása során. Toleránsak a hibákkal és a hiányosságokkal szemben. Nem feltétlen a fejlesztők, tech userekre kell gondolni, ugyanis bármely iparágból származhat az a habitus, ami jellemző magatartást hordozza.

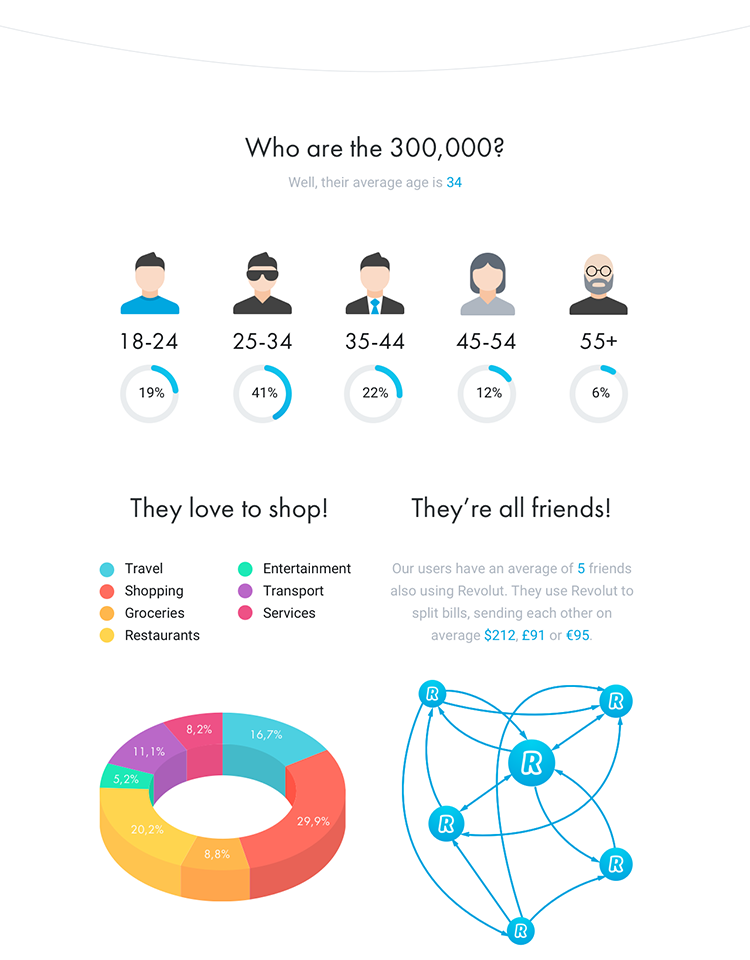

Az első 300 000 felhasználónak jellemzően 5 ismerőse volt a rendszerben és átlagéletkora 34 év.

A Revolut csapat kommunikációs stratégiája olyan hubokra, disztribútorokra fókuszál, akik nagy valószinűséggel pozitívan értékelik az azonnaliságot. Jellemzően, tőzsdei brókerek, startupperek, geekek tudják elterjeszteni. Ahhoz azonban, hogy ezt a réteget meggyőzzük, az ő perszónáikat kell felépíteni és az igényekre kell szabni az appot a korai fázisban. Ez annyit jelent, hogy nem extra felesleges funkciókat fejlesztenek le, hanem azokat amik ezt a réteget maximálisan ki tudják szolgálni. Nagy hangsúlyt fektetnek a UX-re, az azonnali pénzküldésre és kedvező valuta váltásra, hisz a perszónák sajátossága, hogy mozgásban vannak szerte a világban. Nekik pedig az árfolyamváltozás és az ezzel járó extra költségek fájó pontként azonosíthatóak.

Átlagosan 95 Euró forgalmat bonyolítottak és a harmadik legnépszerűbb pénznem a Forint.

Korai marketin kommunikáció

- Send money with free

- Cut your hidden banking costs to zero. Sign up to find out how.

- Simply Revolutionary

- The new way to instantly send and spend money

- globally with zero fees.

forrás: web.archive.org

Pre Churn – korai lemorzsolódás kiküszöbölése

Az egyik legkorábbi lemorzsolódási pont a fióklétrehozási akadály, így a banki fióknyitást teljes mértékben digitalizáltan kell megvalósítani. A Revolut fiók nyitása sem bonyolultabb, mint bármelyik közösségi platform esetében. Erős a WOM, azaz a szájhagyomány útján való terjedés, mint marketingcsatorna, aminek az alapfeltétele a magas NUX. Ezt a Growth Hackingben a Referal kategóriába soroljuk.

A NUX jelentése az angol new user experience szavakból származik, vagyis az új felhasználók első benyomására, élményének mértékére utal.

Ha ugyanis egy új felhasználó élménye csalódás, nem igazodik el, elveszettnek érzi magát, akkor biztosan nem fogja ajánlani a terméket. Az ajánlás pedig elsődleges szempont a virusszerű terjedés meglétéhez.

Funnel flipping taktika

Funnel flipping-nek nevezik azt a szemléletmódot, amikor egy értékesítési tölcsért fejjel lefelé építenek fel taktikai szempontból. Vagyis nem az akvizíciót, hanem a megtartás valamint az ajánlás mértékének maximalizálása a cél. Az ajánlás ugyanis lényegesen erősebb külső motivátor, mint bármilyen hirdetés.

A kérdések leegyszerűsítve néznek ki:

- Felhasználóként miért fogom ajánlani a terméket?

- Felhasználóként miért vagyok hajlandó pénzt költeni?

- Felhasználóként miért fogom rendszeresen használni a terméket?

- Látogatóként miért fogok a regisztráció mellett dönteni?

- Milyen hívószavakra fogom letölteni az appot, megnézni az oldalt?

- Milyen szolgáltatással van problémám, amire egy termék megoldást adhat? Mik a kulcsszavak, amikre felfigyelek?

A funnel flipping minden esetben hasznos, ha egy más megvilágításból szeretnénk felépíteni az értékesítési stratégiát és nem utolsó sorban egy olyan hozzáállásra és szemléletmódra hangol minket, amivel a termékünk DNS-ébe építjük a növekedést.

Ugorjunk vissza kicsit a kezdetekhez. Az első 300 000 felhasználónak jellemzően 5 ismerőse volt a rendszerben és átlagéletkora 34 év. Átlagosan 95 Euró forgalmat bonyolítottak és a harmadik legnépszerűbb pénznem a Forint.

A korai szakaszban meghatározott perszónatérkép a növekedés különböző szakaszaiban változásokon megy keresztül. Az érdeklődési körökben, valalmint a rizikóhoz való hozzáállásban mindenképpen érezhető lesz a változás, így a kommunikáció is törvényszerűen át kell hogy alakuljon.

Ha egy feltörekvő startupnak nem változna a honlapja ill., a fő üzenete, akkor egy idő után megreked, hiszen a célpiac elmozdul alóla.

Az irányzott kommunikációjukat korrelációkra építik, ahol a felhasználók valamilyen tech újdonságra nyitottak, mit például az Apple Watch, vagy a reptéri Loungba való bejárás, hiszen 16%-uk rendszeres utazó. Ez utóbbi megtalálható az appban, de célkeresztben a Millennial réteg is, akiknek egy játék extra értéket képvisel az onboarding folyamat során.

Onboarding szakzsargont 1970-ben használták először a munkahelyi alkalmazottak betanítására. A SaaS iparágban az onboarding során ismeri meg a felhasználó a termék szolgáltatásait és a felhasználásuk módját.

CANVAS

Töltsd le a

Growth Hacking Canvas-t

Mi is a Growth Hacking Canvas-t használjuk, tölsd le most!

Early Adopterek

Általában azok a felhasználói táborok, akiknek szükségük van egy úgynevezett előfutára, akik már korábban kitapasztalták a rendszer erősségeit, gyengeségeit is. Motivációjuk szintén újdonságra fókuszál, de jellemzően szükséges legalább egy hiteles információ. Legyen az ismerős, vagy ismerős ismerőse. (Később ebből alakul ki a Social Proof, vagyis a közösség általi bizalom elve.) Az Early adopter szakaszban erősen támaszkodnak a termék influencereire vagyis az innovátorokra.

A Value proposition (az érték amit a termék adhat a felhasználónak), még nem feltétlenül változik gyökeresen, a kommunikációban érezhető a hangsúly átbillenése az újdonságról és a felkapottságról a hasznok irányába. A perszónák már nem feltétlenül azok akik újdonságot és “menőséget” keresnek, hanem azon réteg, akiknek valamivel könnyebbé lehet tenni az életüket a termék segítségével. Revolut esetében ezen szakaszban is kiemelt szerepet kap a felhasználói felület (UI) adta élmény (UX), amivel egyúttal időt és felesleges mentális terheket lehet csökkenteni.

Rossz UX példa :

Ha egy űrlap kitöltését követően minden esetben keresni kell az elküldés gombot, ami az űrlap tetején található, akkor az agynak felesleges mentális teher megkeresni és megoldani a problémát.

Jó UX példa:

Ha egy bankautomatához megyünk készpénzt felvenni, csak akkor kapjuk meg az összeget, ha kivesszük a bankkártyánkat. Ha előbb kapjuk meg az összeget, jóval nagyobb eséllyel hagyjuk az automatában a bankkártyánkat. A UX tehát észrevétlenül megmentett minket felesleges mentális terhektől, és bosszúságtól.

—

Az Early adopter perszóna már nagyvilági utazó, több valutával rendelkező tipikusan pörgősebb személyiség ahol a “benefit” az azonnali pénzküldés, a valuta váltás, az árfolyamok kezelése, a gyors számlanyitás és a díjmentes tranzakciók, valamint a határokon átívelő fizetési lehetőségek.

Ha a vállalat képes tartani a különböző fázisokban felbukkanó igényeket és ezekre megfelelően gyorsan és hatékonyan reagál, akkor feltételezhetően eléri a 80-100 millió felhasználót az elkövetkező 4 évben. A növekedési tendencia megtartásának sarkalatos pontja, hogy az account letiltásokra valamint az egyéb bizalmatlanság negatív tényezőkre továbbra is hatékonyan reagálnak aminek jele a negatív KPI stratégia megléte.

Negatív tényezők kiiktatása

A Revolut csapat belső KPI-okat alkalmaz szinte minden folyamatra így a PR pozitív cikkek megjelenésétől az új funkció bevezetésén át, az új piac meghódításán keresztül szinte mindenre. Ezeket nevezik “Business Goal KPI”-oknak,

Negatív KPI-okat, pedig azért alkalmaz, hogy szervezeti szinten is magasan tartsa a rossz megítélések kigyomlálásának fontosságát, amit “Business Debt KPI”-nak neveznek. Ilyen például az egy csillagosra értékelt support szolgáltatások aránya, vagy azok az esetek, amikor az ügyfelek valami okból megtévesztés áldozatai lettek.

Negatív KPI kategóriába esnek továbbá a “Business Risk KPI”-ok, amik közvetlen negatív hatással vannak az ügyfelekre, tulajdonosokra vagy befektetőkre. Ilyen például, ha egy tranzakció rossz számlára kerül.

Revolut: North Star Metric

A North Star Metric (NSM) vagy más néven Sarkcsillag metrika nem más, mint a termék értékének számszerűsíthető módja. A sarkcsillag pedig az a cél, amit a szervezet iránynak tűzött ki: Forradalmasítani a pénzkezelést

A revolut esetében a potenciális North Star Metric visszafejtése a kommunikációból történik. Ehhez kicsit mélyebben ismerni kell az értékteremtést és azt a pontot, amikor a felhasználó ráébred, hogy a termék valóban megkönnyíti az életét. Ezt a pontot nevezzük “AHA” momentnek. Az AHA moment pedig értelemszerűen megjelenik a Revolut viselkedésében, fejlődésében.

A Revolut legkorábbi AHA pillanata:

![]() amikor a felhasználó rájön, hogy mennyire egyszerű devizába konvertálni a pénzét és mindezt rendkívül jó feltételekkel

amikor a felhasználó rájön, hogy mennyire egyszerű devizába konvertálni a pénzét és mindezt rendkívül jó feltételekkel

és

![]() amikor a felhasználó rájön, hogy gyorsabban átutal egy ismerősének pénz, mint amikor benyúl a zsebébe és fizikailag adja oda neki. Ráadásul a világon bárhonnan, bármikor és díjmentesen.

amikor a felhasználó rájön, hogy gyorsabban átutal egy ismerősének pénz, mint amikor benyúl a zsebébe és fizikailag adja oda neki. Ráadásul a világon bárhonnan, bármikor és díjmentesen.

Ugyan az app jóval többet tud, mint ez a két funkció. Mivel a biztosítástól elkezdve a kritpovaluták kezelése számtalan szolgáltatással kísérletezik – és sok esetben az AHA moment teljesen eltérő kommunikációt és mérési pontokat igényel -, az akvizíciós és aktiválási szakaszban nagyon egyszerűen és gyorsan bezsebelhető élményt kell biztosítania. Lényegében a termék egy marketing csatorna is egyben.

Mivel lényegesen előbb történik tranzakció barátok között, mint valutaváltás, ezért az onboarding és a viral loop is erre összpontosul. AHA moment tehát legkorábban az instant tranzakciók esetében lesz megfigyelhető, vagyis akkor amikor egy másik revolut felhasználónak pénzt utalunk, díjmentesen.

A bankkártyák letiltása, értesítés a terhelésekről vagy a beérkező utalásokról számos olyan extra funkció, amiért más pénzintézeteknél vagy fizetünk, vagy kényelmetlenek számunkra. Tehát felhasználói szempontból mindenképpen fájó pont.

Ahhoz azonban, hogy a felhasználók elköteleződése maximalizálva legyen, az egyik legjobb lehetőség az offline-online, vagyis a digitális rendszerek és a fizikailag kézzelfogható eszközök közti kötelék megteremtése, ami jelen esetben a Revolut kártya. Ezért a legyártással és a kiszállítással járó költségek, amiket egyébként a hagyományos bankok szépen kifizetettnek velünk, a Revolut a marketing budgetből finanszírozza. Kártya ugyanis marketing eszközként kezelendő, ezért meg is adják a módját az Apple termékekhez hasonlóan, hogy a csomagolás is messze túlmutasson egy mezei borítékba ragasztott plasztik kártyán.

Hey @Apple did you get a hold of our product deck? 😉 pic.twitter.com/qlfl6UQkhD

— Revolut (@RevolutApp) March 25, 2019

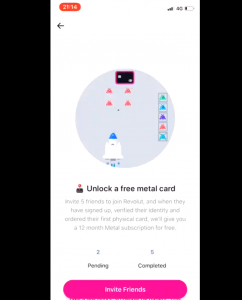

A Revolut egyik kulcs mutatója a korai szakaszban azon felhasználók száma, akiknek 5 ismerőse van és, akik legalább 5 Euró értékben végzett pénzügyi műveletet, hiszen megértették, hogy miért is olyan jó a szolgáltatás számukra.

“hívd meg 5 ismerősöd és jóváírást kapsz” – Viral Loop alkalmazásával a meghívásokért jutalmat kap a meghívó fél is. Lásd Dropbox példája

A Growth stratégia tehát a REVOLUT esetében, minél több felhasználót behozni, akik legalább 5 EUR értékben végeztek tranzakciót. Ha ugyanis az AHA moment teljesül, a felhasználók szignifikáns mértékben nagyobb eséllyel maradnak visszatérő felhasználók. Kipróbálják a további funkciókat, mint a valutavásárlás és végső soron kiváltják a kártyát. Azt sajnos nem lehet visszafejteni, hogy jellemzően mekkora egyenleggel rendelkező felhasználók esetében történik meg a kártyarendelés, de célszerű ezt nem is összeghez, hanem First Touch Point-tól való időbeni távolsághoz viszonyítani.

Elsődleges növekedési stratégia: Minél több olyan felhasználó, akik legalább €5 értékben végez tranzakciót – egy héten belül.

Mivel a stratégia adott, ezért mind a kommunikációban, mind pedig az app-on belül folyamatosan promótálják az éppen fókuszban lévő tevékenységet.

Tehát az első szint eléréséhez, vagyis az akvizícióhoz a virális terjedést serkentő loop-okat alkalmaznak, aminek a miértjét most már értjük. Egy ismerősünk ajánlása jóval erősebb bizalmat építhet fel, mint harminc hirdetés.

Ráadásul az AHA moment akkor teljesül, ha az App-ban nem csak magunk vagyunk, hanem van valaki, akivel interakcióba léphetünk. A Facebook esetében például a növekedési stratégia korai szakaszában a kapcsolatok számának meghatározása volt az elsődleges metrika. Amint egy felhasználónak legalább 7 ismerőse lett, megértette, hogy miről szól a közösségi háló és lényegesen kisebb volt a lemorzsolódási arány. Természetesen ez egy bizonyos időn belül meg kellett, hogy történjen. (7 nap)

A felhasználói interakció kulcs metrikája a Revolut esetén a pénzmozgás. Az egyenlegfeltöltés pontosan úgy működik, mint egy bankkártyás fizetés a webáruházban. Azonnal megjelenik a számlánkon ráadásul nincs átutalási költség. Vagyis ha elhagyod a bankod által kibocsátott bankkártyát, négy gombnyomással a revolut fiókodra tölthetsz egyenleget és azzal fizetsz. Ezt akár egy kasszánál is meg tudod oldani. Ami lássuk be, nagyon “Fancy” dolog. (Azonnaliság)

A Revolut North Star Metrikája az Early Adopter időszakban:

A Revolut kártyával rendelkező felhasználók száma.

legalább két AHA momenten keresztül lehet elérni:

- Pénzküldés és fogadás

- Több devizaszámla kezelés egy kártyához

MOA = Monthly active user. Jellemzően a havi aktív felhasználók száma az egyik elsődleges KPI ,viszont a Revolut esetében nem találtam olyan Re-aktiválási funkciót, ami időközönként visszahívna az App-ba, ha mondjuk huzamosabb ideig nem használjuk.

A Revolut jövője

A revolut növekedése rendkívüli és bár nyugodt szívvel nevezhetjük unikornisnak, de jelenleg még nem nyereséges. Sok kihívás áll a fintech startup előtt, de mindenképpen nagy változásokat hoz a pénzkezelésben. Lássunk néhány irányt a korábbi jelekből.

Revolut business

A pénzügyi forradalmasítás eléri az üzleti szférát is és ez már nem jóslat, hiszen a Revolut Business elérhető, aminek a terjedéséhez tökéletes alapot biztosítottak a személyes felhasználók megcélzásával. Igazsághoz hozzátartozik, hogy a Business Accountok létrehozás nem újkeletű dolog, hiszen már 2017-től kínál üzleti felhasználásra funkciókat, a social kommunikációról erősen elmondható, hogy a végfelhasználókat célozta meg.

Elvégre aki már használja egy ideje és elégedett a szolgáltatással, előbb utóbb kénytelen lesz nyitni, főleg ha B2C típusú üzleti tevékenységet folytat. Ennek köszönhetően olyan könnyített fizetési lehetőségeket tudnak biztosítani a végfelhasználóknak, amivel a bankok évek óta próbálják felvenni a versenyt, de több évnyi lemaradásban vannak (pl.:Fizetési linkek, azonnali utalások)

A Revolut fejlődési és fejlesztési sebessége kiemelkedő, amivel felvenni a versenyt egy pénzügyi szervezetnek esélytelen.

Fókuszban a végfelhasználó

Retail

Rendkívül népszerűek manapság a moneymanager appok, amiknek az elsődleges gyengesége az adatok beszerzése. Amint vannak adatok, a tranzakciókat a rendszerek kategorizálják, így végeredményben szép grafikonok láthatóak a tankolásból, vagy a vásárlásból adódó költségekből. Tökéletesen tesztelhető és végletekig csiszolható a végfelhasználói táboron a funkció, ami kellő adat után már intelligensebb lesz, mint amit mi el tudunk képzelni. A tranzakciókból való adatok feldolgozása és értékes információk kinyerése az üzleti életben rendkívül nagy hiánycikk, hiszen gyakorlatilag minden kisebb vállalkozás saját magának rakja össze a CashFlow táblázatát. Ugyanez igaz a háztartásokra is, ahol a pénzügyi tudatosságot a hiányzó adatok blokkolják.

A szervezet célja, hogy minél több tranzakciót a revolut-on keresztül végezzen a felhasználó, ezért a tranzakciók kategorizálása egyértelműen a Retention-t vagyis a megtartást erősíti.

Pénzügyi tudatosság

Sok esetben egy funkciónak is meghatározható egy-egy AHA moment, amihez természetesen KPI-ok társíthatók. A kategorizálás és a trendvonal pedig akkor éri el a csúcspontját, ha napi rendszerességű a kártyahasználat, valamint a havi tranzakcióink nagyobb szelete appon belül történik.

A napi rendszerességű kártyahasználat erősítéséhez célszerű a Revolut-nak a megtakarításra fókuszálni, ami továbbra is végfelhasználói funkció. Mivel minden tranzakcióból a felkerekítések összegét egy elkülönített helyen gyűjti, akkor minden vásárlással a megtakarítását is gyarapítja.

Ennek egy következő szintje, amikor nem elkülönítve tárolja a rendszer a pénzállományt, hanem befektet. Valutába, Értékpapírokba, stb. Az üzleti modell már létezik és hamarosan a Tőzsdézés is elérhető lesz.

Fiók az egész családnak

A nemrég kijött frissítéssel lehetővé vált a több fiók kezelése egyetlen belépéssel. Ez a funkció lényegesen kitágítja a személyes pénzügyi app határát egészen a családi kasszáig, hiszen ha a család többi tagja is új felhasználónak minősülnek.

A Revolut szellemiségét figyelembe véve a következő nagy lépés lehet a családban a 18 év alatti fiatalok megcélzása. Sok szempontból ugyan ellenezhető a dolog, azonban megvizsgálva az Alfának nevezett korosztályt, akiket sokan digitális bennszülöttnek is hívnak, teljesen legitim lépcsőfok lesz, hogy a zsebpénz nem fizikai formában érkezik, hanem “értesítésként”. A készpénzmentes társadalom megteremtésére több utalást is tett a vállalat.

A fenti felvetés sokak számára meredeken hangzik, de ha valamelyik startup erre képes lesz, akkor az a Revolut.

Konklúzió

A növekedéshez a különböző fázisokban megcélzott felhasználói rétegeknek kiemelt jelentőségük van, hiszen a következő és egyben nagyobb felhasználói rétegnek az indikátora lesz. A Facebook kezdeti terjedésére is igen erős hatást gyakorolt az “innovátorok”-nak minősülő Harvardi diákok jelenléte, ami önmagában is gerjesztett egyfaja exkluzívitás érzést.

A Revolut esetében úgy jutnak el az üzleti felhasználókhoz, hogy körbe lövik őket személyes profilokkal. Így amikor az üzleti fiókok csatlakozásnak indulnak, akkor nem rizikóként kezelik, hanem lehetőségként egy új ökoszisztémába való csatlakozáshoz. A modell nem újkeletű. Párhuzamosan fut a szemünk előtt a TikTok láz, ahol még alig van lehetőség üzleti tevékenységet folytatni, elemzeni, hirdetni, melyet a TikTok növekedési stratégia visszafejtése cikkünkben elemeztünk ki

Ahogy az appban, úgy a szervezetbe is kódolva van a növekedés, amit mi Growth Mindsetnek nevetünk. A befektetői nyomás óriási, ahogy az elérendő célok is kellően ambíciózusak, ami arra ösztönzi a vállalatot, hogy szemellenzőt felhúzva kizárólag egy irányba nézzen: felfelé.

A Revolut tehát forradalmat ígér, és nem a kisebb cél, mint a pénzügyek Amazonjává válni.